![]()

税理士法人アミカ

株式会社アミカコンサルティング

K-tax株式会社

アミカ行政書士事務所

![]()

© AMICA CONSULTING NETWORK

2024.04.08

相続税は支払わないが申告が必要なケースあるので要注意

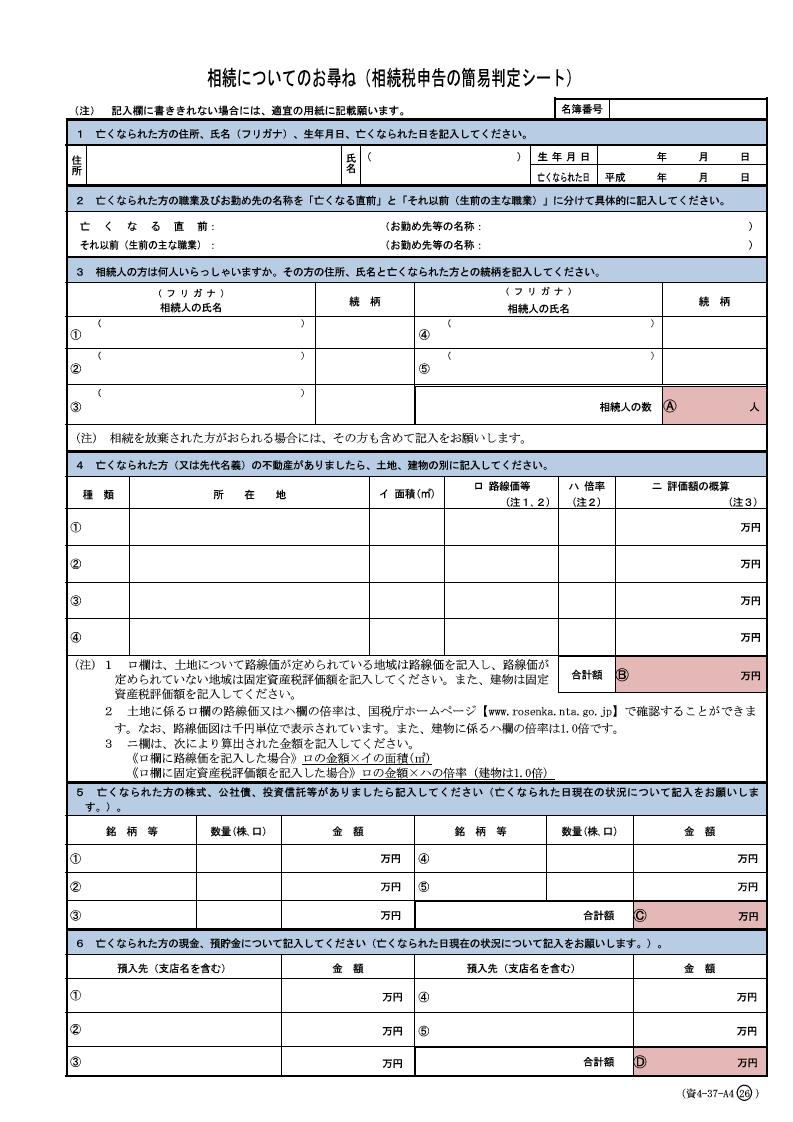

子Aから相談があり、父が亡くなり自宅と少しの預金と葬式費用ぐらいの死亡保険金だけなので申告は不要だと思っていました。

しかし税務署から「相続についてのお尋ね」が届いたので念のため自分で作成してみましたが内容が正しいかどうか知りたいというご相談

しかし税務署から「相続についてのお尋ね」が届いたので念のため自分で作成してみましたが内容が正しいかどうか知りたいというご相談

相続税の非課税枠は3,000万円+600万円×法定続人の数になります。また相続税には非課税になる特例がいくつかあり、代表的なものですと、

配偶者の税額軽減、小規模宅地等の評価減、生命保険・退職金の非課税枠などになります。その中で配偶者の税額軽減や小規模宅地等の評価減は

「申告を行うことによって適用される軽減」になります。

そこで今回相談頂いたケースは、相続人は妻と相談者子Aと子B、被相続人の財産は自宅敷地108㎡(路線価が450,000円)で自宅評価は4,860万円、

自宅家屋は築40年で固定資産税評価額が89万円、預貯金は1,200万円、死亡保険金は300万円、合計6,449万円(保険の非課税枠適用後は6,149万円)

遺産分割はすべての財産を配偶者が相続するとのことだったので確かに相続税の支払いは不要ですが、配偶者の税額軽減の適用をすることが前提です。

従って税務署から届いたお尋ね書の回答だけでは適用されませんので、相続税の支払いを不要とするには申告書を作成する必要があります。

今回の相続では配偶者がすべての相続財産を引き継ぐとのことでしたが、仮にその相続した配偶者がその財産をほとんど消費せず相続が発生した場合に、

小規模宅地等の評価減が適用不可と仮定すると子供A,Bは約237万円の相続税を支払うことになります。

一方で、今回の相続で配偶者が相続しても財産が大幅に減らないと予想される場合(財産のほとんどが自宅敷地などの不動産の場合など)、配偶者がすべての財産を

相続せず、法定相続分(配偶者1/2、子A1/4、子B1/4)で相続した場合、今回の相続税で配偶者は相続税は支払いませんが、子供AとBで82万円支払うことになります。

しかし配偶者の相続時には基礎控除以下になるため申告も納税も不要になります。単純に比較すると約3倍もの違いになります。

相続税申告が必要なご家庭の場合、納税を抑えることが優先なのか?それとも税金を支払ってでも分けたいように分けるのか?

選択は一度しかできませんので相続発生前から準備することが大切ではないでしょうか?

小規模宅地等の評価減が適用不可と仮定すると子供A,Bは約237万円の相続税を支払うことになります。

一方で、今回の相続で配偶者が相続しても財産が大幅に減らないと予想される場合(財産のほとんどが自宅敷地などの不動産の場合など)、配偶者がすべての財産を

相続せず、法定相続分(配偶者1/2、子A1/4、子B1/4)で相続した場合、今回の相続税で配偶者は相続税は支払いませんが、子供AとBで82万円支払うことになります。

しかし配偶者の相続時には基礎控除以下になるため申告も納税も不要になります。単純に比較すると約3倍もの違いになります。

相続税申告が必要なご家庭の場合、納税を抑えることが優先なのか?それとも税金を支払ってでも分けたいように分けるのか?

選択は一度しかできませんので相続発生前から準備することが大切ではないでしょうか?